Blog

Produção textual reestruturação financeira da empresa só cachaças

Produção textual reestruturação financeira da empresa só cachaças A proposta de Produção Textual Interdisciplinar Individual (PTI) terá como temática a reestruturação financeira da empresa “SÓ CACHAÇAS”.

Escolhemos esta temática para possibilitar a aprendizagem interdisciplinar dos conteúdos desenvolvidos nas disciplinas desse semestre. Produção textual reestruturação financeira da empresa só cachaças Produção textual reestruturação financeira da empresa só cachaças

Na atividade de produção textual, você deverá seguir as instruções e questionamentos relacionados aos conteúdos do semestre, a fim de Produção textual reestruturação financeira da empresa só cachaças

elucidar e resolver a situação-problema (situação geradora de aprendizagem– SGA) proposta. Para tanto, apresentamos a seguir as orientações da atividade. Produção textual reestruturação financeira da empresa só cachaças Produção textual reestruturação financeira da empresa só cachaças

Situação Geradora de Aprendizagem (SGA)Produção textual reestruturação financeira da empresa só cachaças

A empresa “SÓ CACHAÇAS” que é especializada na produção de cachaça artesanal e possui Produção textual reestruturação financeira da empresa só cachaças Produção textuProdução textual reestruturação financeira da empresa só cachaçasal reestruturação financeira da empresa só cachaças

na sua linha “PREMIUM” envasado em garrafas de 750 ml, Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

qualidades reconhecidas pelo mercado, Produção textual reestruturação financeira da empresa só cachaças

além de serem amparados por rigorosos processos técnicos e legais de fabricação. Ao passar pelo

processo de produção, Produção textual reestruturação financeira da empresa só cachaças

o produto é comercializado no varejo, bares, lanchonetes, restaurantes e

conveniências em geral. A empresa foi constituída há 5 anos pelo empreendedor José, está sediada Produção textual reestruturação financeira da empresa só cachaças

na cidade de Piracicab Produção textual reestruturação financeira da empresa só cachaçasa/SP, Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

e passou por um período de crescimento desde a sua fundação,

alavancando Produção textual reestruturação financeira da empresa só cachaças

em seu portfólio de clientes mais de 15 municípios da região.

José é o responsável pela definição dos objetivos da empresa, porém, devido à carga

excessiva de atribuições operacionais, Produção textual reestruturação financeira da empresa só cachaças

resta-lhe pouco tempo Produção textual reestruturação financeira da empresa só cachaçaspara atividades administrativas e

financeiras. Produção textual reestruturação financeira da empresa só cachaças

O mercado competitivo, aumento da concorrência e problemas de ordem gerencial e Produção textual reestruturação financeira da empresa só cachaças

financeiro comprometem o desenvolvimento da empresa.

No âmbito econômico,Produção textual reestruturação financeira da empresa só cachaças Produção textual reestruturação financeira da empresa só cachaças

especificamente na área financeira, existem controles operacionais

das finanças.Produção textual reestruturação financeira da empresa só cachaças

Atributos, como contas a pagar, contas a receber e fluxo de caixa diário são registrados

pela Márcia, assistente financeiroProdução textual reestruturação financeira da empresa só cachaças

, mas sem um auxílio de um sistema especializado. Contudo, não

há um controleProdução textual reestruturação financeira da empresa só cachaças

Produção textual reestruturação financeira da empresa só cachaças

como por exemplo a projeção do fluxo de caixa. Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

Verificou-se a

ausência de controles contábeis importantes para análise do desempenho

financeiro da organização, Portfólio A Reestruturação Financeira Da Empresa Só CachaçasProdução textual reestruturação financeira da empresa só cachaças

Produção textual reestruturação financeira da empresa só cachaças

Produção textual reestruturação financeira da empresa só cachaças

Em termos de expansão, José está avaliando a possibilidade de investir na expansão dos

negócios, uma vez que o mercado nacional já demonstra sinais de recuperação econômica. Em

projeções preliminares,

o empresário estima a realização de investimentos na ordem de R$

1.000.000,00 para modernização da fábrica e ampliação da produção.

Dado o diagnóstico apurado,Produção textual reestruturação financeira da empresa só cachaçaso empresário estima a realização de investimentos na ordem de R$Produção textual reestruturação financeira da empresa só cachaças

1.000.000,00 para modernização da fábrica e ampliação da produção.

Dado o diagnóstico apurado,

Produção textual reestruturação financeira da empresa só cachaças

aumento dos lucros e a geração de eficiência produtiva.

Para apoiar o processo de solução da situação problema apresentada, é fundamental que

seja feita uma boa pesquisa sobre

Produção textual reestruturação financeira da empresa só cachaças

os conteúdos inerentes a cada decisão e ação a serem

desenvolvidos pela empresa comProdução textual reestruturação financeira da empresa só cachaças o seu apoio como profissional de gestão financeira.Produção textual reestruturação financeira da empresa só cachaças

No tocante ao problema da falta

de controles relacionados às iProdução textual reestruturação financeira da empresa só cachaçasnformações contábeis e

financeiras, sugere-se a leitura dos seguintes materiais:

1. Sobre o papel da controladoria na solução dos problemas informacionais, leia:Produção textual reestruturação financeira da empresa só cachaças

https://endeavor.org.br/financas/controladoria/

2. Sobre a importância dos controles internos no processo de reestruturação financeira, leia:

3. Sobre o papel da auditoria interna, assista ao vídeo:

https://www.youtube.coProdução textual reestruturação financeira da empresa só cachaçasm/watch?v=UtSJvdKiuCY

2. Agora, é com você!

A partir da situação geradora de aprendizagem (SGA), que envolve uma série de fatos, o seu

desafio é auxiliarProdução textual reestruturação financeira da empresa só cachaças2. Agora, é com você!

A partir da situação geradoraProdução textual reestruturação financeira da empresa só cachaças de aprendizagem (SGA), que envolve uma série de fatos, o seu

desafio é auxiliarProdução textual reestruturação financeira da empresa só cachaçasProdução textual reestruturação financeira da empresa só cachaças

José no processo de reestruturação financeira da “SÓ CACHAÇAS”, considerando os

aspectos estudados no semestre Portfólio A Reestruturação Financeira Da Empresa Só CachaçasProdução textual reestruturação financeira da empresa só cachaçasProdução textual reestruturação financeira da empresa só cachaçasJosé no processo de reestruturação financeira da “SÓ CACHAÇAS”, considerando os

aspectos estudados no semestre Portfólio A Reestruturação Financeira Da Empresa Só CachaçasProdução textual reestruturação financeira da empresa só cachaçasProdução textual reestruturação financeira da empresa só cachaçasJosé no processo de reestruturação financeira da “SÓ CACHAÇAS”, considerando os

aspectos estudados no semestre Portfólio A Reestruturação Financeira Da Empresa Só CachaçasProdução textual reestruturação financeira da empresa só cachaçasProdução textual reestruturação financeira da empresa só cachaçasJosé no processo de reestruturação financeira da “SÓ CACHAÇAS”, considerando os

aspectos estudados no semestre Portfólio A Reestruturação Financeira Da Empresa Só CachaçasProdução textual reestruturação financeira da empresa só cachaças

Desafio 01

A partir da situação problProdução textual reestruturação financeira da empresa só cachaçasema apresentada, fica evidente que a ausência de controles internos

e de um processo de auditoria que garanta

Portfólio A Reestruturação Financeira Da Empresa Só Cachaças a qualidade informacional está gerando problemas para

a empresa. Portfólio A Reestruturação Financeira Da Empresa Só CachaçasProdução textual reestruturação financeira da empresa só cachaçasPortfólio A Reestruturação Financeira Da Empresa Só Cachaças a qualidade informacional está gerando problemas para

a empresa. Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

Como está previsto um investimento significativo, é preciso resolver este problema.

Nesse sentido, na sua produção textual trate dos seguintes aspectos:Produção textual reestruturação financeira da empresa só cachaçasComo está previsto um investimento significativo, é preciso resolver este problema.

Nesse sentido, na sua produção textual trate dos seguintes aspectos:

a) Qual é o conceito e a finalidade da controladoria em termos de gestão?

b) Qual é o conceito e a finalidade da auditoria em termos de gestão?

c) Quais as principais características dos controles internos, cite exemplos de controles internosProdução textual reestruturação financeira da empresa só cachaças

importantes para a área financeira.

Desafio 02

Uma das funções do setorProdução textual reestruturação financeira da empresa só cachaças financeiro é a elaboração das projeções orçamentárias, para isso

se utiliza dos objetivos definidos no planejamento,Produção textual reestruturação financeira da empresa só cachaçasDesafio 02

Uma das funções do setor financeiro é a elaboração das projeções orçamentárias, para isso

se utiliza dos objetivos definidos no planejamento,

segundo Hoji (2018), “o Produção textual reestruturação financeira da empresa só cachaçasplanejamento consiste

em estabelecer com antecedências as ações a serem executadas dentro de cenários e condições

preestabelecidos

, estimando os recursos a serem utilizados e atribuindo as responsabilidades, para

atingir os objetivos fixados”.

Produção textual reestruturação financeira da empresa só cachaças

Produção textual reestruturação financeira da empresa só cachaças

logo os orçamentos devem de estar de acordo com o planejamento.

O sistema orçamentário é um instrumento de planejamento, controle, monitoramento dos

resultados financeiros e econômicos da empresa. Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

Os orçamentos têm o objetivo de mostrar

quantitativamente, todos os setores da empresa (compras, marketing, produção, gastos gerais,

vendas, entre outros).

Uns dos fatores a serem definidos antes da elaboração das peças

orçamentáriasProdução textual reestruturação financeira da empresa só cachaças

é a definição das políticas de recebimento e pagamento, a ‘SÓ CACHAÇAS” estipulouProdução textual reestruturação financeira da empresa só cachaças

que as suas formas de recebimento serão entrada/30/60 (40% à vista e o restante em duas parcelas

iguais).

Produção textual reestruturação financeira da empresa só cachaças

Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

Para ajudar a “SÓ CACHAÇAS”

a visualizar as entradas que ela terá no caixa, você deve

desenvolver as projeções

de recebimento da empresa para os próximos 6 meses. Após realizada a

projeção de recebimento você deverá analisar o total de recebimento que a empresa terá mês a mês.

A política de recebimento da empresa está correta? Precisa ser alterado? Se sim, indique a nova

política.

Desafio 03

Diariamente, a Márcia, assistente financeiro da empresa “SÓ CACHAÇAS” registra todas as

operações financeiras da empresa. Embora a empresa não possua um sistema especializado, a

Márcia busca registrar, por mecanismos manuais, todos os atos e fatos administrativos que chegam

ao conhecimento dela.,

pois ela entende que a contabilidade é importante.

Aliás, a contabilidade não possui um fim em si mesma. De acordo com Carvalho, Guimarães

e Cruz (2019)

a “contabilidade não foi concebida para gerar informação para seu próprio uso ou para

a satisfação dos profissionais em produzir tais informações. Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

Ao contrário, a Contabilidade foi Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

concebida para

gerar informações que sejam úteis para a tomada de decisões por usuários direta ou

indiretamente relacionados à organização.”

A contabilidade consolida o seu papel ao fornecer informações que sejam úteis, relevantes e

confiáveis para a gestão das organizações.

A informação gerada não é necessária somente para

aqueles que conduzem uma atividade empreendedora, mas é também para aqueles que estão do

lado de fora da entidade,

sendo partes interessadas em informações sobre a gestão, o patrimônio e

o desempenho econômico e financeiro das empresas. Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

Devido à preocupação com o registro e à ausência de outros profissionais na área financeira,

no último período Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

, Márcia verificou a não existência de controle financeiro gerencial de ordem

estratégica, pelo qual poderia gerar os relatórios financeiros. Como a empresa está planejando uma

reestruturação,

a geração dessas informações é considerada primordial para o processo decisório. A

reestruturação da empresa “SÓ CACHAÇAS” representa um passo para repensar a gestão e os

atendimentos aos clientes. Mesmo com os registros manuais, Márcia conseguiu apresentar um

balancete de verificação no término do exercício social de 20×1, na qual foi apurado os seguintes

saldos.

Quadro 1 – Balancete de Verificação de 20×1

CONTAS PATRIMONIAIS E DE RESULTADO REFERENTE A 20×1 VALOR ($)

Ações em outras Companhias 26.0000

Caixa e Equivalentes de Caixa 148.000

Capital Social 1.500.000

Comissões sobre vendas 146.000

Contas a receber de longo prazo (LP) 68.000

Contas a receber de clientes (CP) 443.000

Custo dos Produtos Vendidos 89.0000

Depreciação Acumulada 60.000

Despesas com publicidade 81.000

Despesas Administrativas 395.000

Despesas com pessoal e encargos 740.000

Despesas de depreciação 22.000

Devoluções de vendas de serviços 36.000

Empréstimos e Financiamentos (CP) 93.000

Empréstimos e Financiamentos (LP) 250.000

Estoques de Matéria-prima 185.000

Estoques de Produtos Acabados 166.000

Estoques de Produtos em Processo 213.000

Fornecedores 258.000

Imposto de Renda e Contribuição Social (despesa) 139.200

Impostos a Pagar 24.000

Impostos a Recuperar 15.000

Impostos sobre Vendas 260.000

Lucros ou prejuízos acumulados ?

Máquinas e Equipamentos 1.100.000

Obrigações trabalhistas a pagar 75.000

Outras contas a Pagar (CP) 60.200

Outras contas a Pagar (LP) 9.000

Outras contas a Receber (CP) 40.000

Receitas de Vendas de Produtos 3.150.000

Reserva de Expansão 46.000

Reserva para Contingências 29.000

Reservas de Capital 40.000

Salários a Pagar 156.000

Software 3.000

Terrenos 150.000

Veículos 250.000

Conforme visto no Quadro 1, são listadas as contas patrimoniais e de resultado por ordemw

Diante das informações apresentadas, você foi convidado estruturar essas contas sob a forma de

relatórios financeiros. Por isso, primeiro observe os Quadros 2, 3 e 4.

Quadro 2 – Demonstração do Resultado do Exercício para o ano de 20×1

RECEITA BRUTA DE VENDAS

Receitas de Vendas de Produtos

( – ) DEDUÇÕES DA RECEITA BRUTA

Devoluções de vendas de serviços

Impostos sobre Vendas

RECEITA LÍQUIDA DE VENDAS

( – ) Custo dos Produtos Vendidos

( = ) LUCRO BRUTO

( – ) Despesas Operacionais

Despesas Administrativas

Despesas Administrativas e Gerais

Despesas de depreciação

Despesas com pessoal e encargos

Despesas com Vendas

Despesas com publicidade

Comissões sobre vendas

Resultado Financeiro

( – ) Despesas Financeiras

( + ) Receitas Financeiras

RESULTADO ANTES DO IMPOSTO DE RENDA E CS

( – ) Imposto de Renda e Contribuição Social (despesa)

RESULTADO LÍQUIDO DO EXERCÍCIO (Superávit)

Quadro 3 – Lado do Ativo do Balanço Patrimonial para o ano de 20×1

20×1

ATIVO

Circulante

Caixa e Equivalentes de Caixa

Contas a receber de clientes

Impostos a Recuperar

Estoques de Produtos Acabados

Estoques de Produtos em Processo

Estoques de Matéria-prima

Outras contas a receber

Não Circulante

Realizável a Longo Prazo

Contas a receber de longo prazo (RLP)

Investimentos

Ações em outras Companhias

Imobilizado

Máquinas e Equipamentos

Veículos

Terrenos

( – ) Depreciação Acumulada

Intangível

Software

Quadro 4 – Lado do Passivo/PL do Balanço Patrimonial para o ano de 2×01

20×1

PASSIVO/PL

Circulante

Fornecedores

Obrigações trabalhistas a pagar

Empréstimos e Financiamentos (CP)

Outras contas a Pagar

Salários a Pagar

Impostos a Pagar

Não Circulante

Empréstimos e Financiamentos (LP)

Outras contas a Pagar (LP)

Patrimônio Líquido

Capital Social

Reservas de Capital

Reserva de Expansão

Reserva para Contingências

Lucros ou prejuízos acumulados

Com base no balancete de verificação, nos quadros apresentados, nas informações expostas, você

como profissional de gestão, de modo a atender as necessidades da empresa e do processo decisório,

pede-se:

a) Com base no balancete de verificação, estruture o Balanço Patrimonial e a Demonstração do

Resultado do Exercício (DRE), de 20×1, preenchendo os Quadros* 2, 3 e 4.

b) Considerando exclusivamente os dados do balancete apresentado, qual foi o resultado

econômico da empresa no exercício (Lucro ou Prejuízo), em reais?

c) Qual é o valor total do Ativo da empresa em 20×1?

d) Considerando apenas os relatórios financeiros, quais aspectos dos relatórios financeiros

caracterizam a empresa ser uma indústria de bebidas?

Obs.: *o valor do resultado operacional líquido do exercício apurado (lucro ou prejuízo) de 20×1 deve ser

transportado para a conta patrimonial de “Lucros ou Prejuízos Acumulados” de 20×1.

Desafio 04 Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

A margem de contribuição se define no quanto cada produto ou serviço irá contribuir para o

negócio na

empresa, com o objetivo de cobrir os gastos fixos e propiciar o lucro. Em linhas gerais,

este elemento é que determinará o tamanho do esforço que a organização deverá empreender para

alcançar os resultados desejados.

A margem de contribuição é uma informação fundamental para determinar a saúde financeira

da empresa assim como o cálculo do lucro.

Portfólio A Reestruturação Financeira Da Empresa Só Cachaças Os gestores da empresa SÓ CACHAÇAS estão preocupados

com essas informações,

pois precisam tomar algumas decisões. Nesse sentido foram retirados os

dados financeiros do balancete da empresa em 20×1 para uma análise pelo custeio variável, sendo

eles listados a seguir:

Receita total: R$ 3.150.000,00

Custos fixos totais: R$ 100.000,00

Custos variáveis totais: R$ 790.000,00

Despesas variáveis totais: R$ 406.000,00

Despesas fixas totais: R$ 1.413.200,00

Considerando as informações listadas acima:

a) Calcule a Margem de Contribuição Total.

b) Calcule o Lucro do período em questão.

Desafio 05

Sabe-se que José está avaliando a possibilidade de investir na expansão dos negócios da “SÓ

CACHAÇAS”. Em estudos iniciais, o empresário estima a realização de investimentos na ordem de R$

1.000.000,00 para modernização da fábrica e ampliação da produção. Avaliar o investimento total é

uma das ações mais importantes associadas ao projeto de investimento logo que o valor a ser

investido é Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

relevante em termos de viabilidade. Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

Tendo como base o montante a ser aplicado no projeto de expansão em R$ 1.000.000,00, a

principal atividade

Portfólio A Reestruturação Financeira Da Empresa Só Cachaças neste momento é a tomada de decisão de investimento. Assim, será necessário

realizarem um estudo sobre a viabilidade do negócio e, com isso, gerar um relatório com os

resultados do estudo.

Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

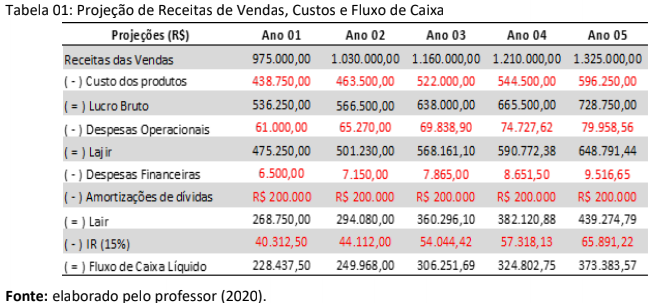

Com base nos orçamentos de custos e aquisições para o novo projeto, bem como das

receitas esperadas, a diretoria da empresa elaborou a projeção de fluxo de caixa para o período de 5

anos.

Com base nessas informações você deverá apontar a viabilidade econômico-financeira dos

investimentos. Assim, considerando uma Taxa Mínima de Atratividade (TMA) de 10%, responda:

a) Qual o Valor Presente Líquido (VPL) do projeto de investimento?

b) Considerando os resultados do (VPL) o projeto deve ser aceito ou rejeitado pela empresa?

c) Qual a Taxa Interna de Retorno (TIR) do projeto de investimento?

d) Considerando os resultados da (TIR) o projeto deve ser aceito ou rejeitado pela empresa?

Boa atividade!

Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

Portfólio A Reestruturação Financeira Da Empresa Só Cachaças A proposta de Produção Textual Interdisciplinar Individual (PTI) terá como temática a reestruturação financeira da empresa “SÓ CACHAÇAS”.

Escolhemos esta temática para possibilitar a aprendizagem interdisciplinar dos conteúdos desenvolvidos nas disciplinas desse semestre.

Na atividade de produção textual, você deverá seguir as instruções e questionamentos relacionados aos conteúdos do semestre, a fim de

elucidar e resolver a situação-problema (situação geradora de aprendizagem– SGA) proposta. Para tanto, apresentamos a seguir as orientações da atividade.

Situação Geradora de Aprendizagem (SGA)

A empresa “SÓ CACHAÇAS” que é especializada na produção de cachaça artesanal e possui

na sua linha “PREMIUM” envasado em garrafas de 750 ml, Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

qualidades reconhecidas pelo mercado,

além de serem amparados por rigorosos processos técnicos e legais de fabricação. Ao passar pelo

processo de produção,

o produto é comercializado no varejo, bares, lanchonetes, restaurantes e

conveniências em geral. A empresa foi constituída há 5 anos pelo empreendedor José, está sediada

na cidade de Piracicaba/SP, Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

e passou por um período de crescimento desde a sua fundação,

alavancando

em seu portfólio de clientes mais de 15 municípios da região.

José é o responsável pela definição dos objetivos da empresa, porém, devido à carga

excessiva de atribuições operacionais,

resta-lhe pouco tempo para atividades administrativas e

financeiras.

O mercado competitivo, aumento da concorrência e problemas de ordem gerencial e

financeiro comprometem o desenvolvimento da empresa.

No âmbito econômico,

especificamente na área financeira, existem controles operacionais

das finanças.

Atributos, como contas a pagar, contas a receber e fluxo de caixa diário são registrados

pela Márcia, assistente financeiro

, mas sem um auxílio de um sistema especializado. Contudo, não

há um controle

financeiro gerencial de ordem estratégica, no qual se possa obter relatórios precisos

da atuação financeira da empresa,

como por exemplo a projeção do fluxo de caixa. Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

Verificou-se a

ausência de controles contábeis importantes para análise do desempenho

financeiro da organização, Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

tais como o Balanço Patrimonial e o Demonstrativo do Resultado do

Exercício.

Portfólio A Reestruturação Financeira Da Empresa Só Cachaças Apesar da empresa ter todos os registros financeiros de suas operações, não é evidenciado

a posição patrimonial, econômica e financeira da empresa. Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

Em termos de expansão, José está avaliando a possibilidade de investir na expansão dos

negócios, uma vez que o mercado nacional já demonstra sinais de recuperação econômica. Em

projeções preliminares,

o empresário estima a realização de investimentos na ordem de R$

1.000.000,00 para modernização da fábrica e ampliação da produção.

Dado o diagnóstico apurado,

você deverá elaborar planos de ações que atendam as

melhores práticas de gestão financeira almejada por José, com o objetivo de aumentar o faturamento

da empresa, redução dos custos, Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

aumento dos lucros e a geração de eficiência produtiva.

Para apoiar o processo de solução da situação problema apresentada, é fundamental que

seja feita uma boa pesquisa sobre

Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

os conteúdos inerentes a cada decisão e ação a serem

desenvolvidos pela empresa com o seu apoio como profissional de gestão financeira.

No tocante ao problema da falta

de controles relacionados às informações contábeis e

financeiras, sugere-se a leitura dos seguintes materiais:

1. Sobre o papel da controladoria na solução dos problemas informacionais, leia:

https://endeavor.org.br/financas/controladoria/

2. Sobre a importância dos controles internos no processo de reestruturação financeira, leia:

3. Sobre o papel da auditoria interna, assista ao vídeo:

https://www.youtube.com/watch?v=UtSJvdKiuCY

2. Agora, é com você!

A partir da situação geradora de aprendizagem (SGA), que envolve uma série de fatos, o seu

desafio é auxiliar

José no processo de reestruturação financeira da “SÓ CACHAÇAS”, considerando os

aspectos estudados no semestre Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

Desafio 01

A partir da situação problema apresentada, fica evidente que a ausência de controles internos

e de um processo de auditoria que garanta

Portfólio A Reestruturação Financeira Da Empresa Só Cachaças a qualidade informacional está gerando problemas para

a empresa. Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

Como está previsto um investimento significativo, é preciso resolver este problema.

Nesse sentido, na sua produção textual trate dos seguintes aspectos:

a) Qual é o conceito e a finalidade da controladoria em termos de gestão?

b) Qual é o conceito e a finalidade da auditoria em termos de gestão?

c) Quais as principais características dos controles internos, cite exemplos de controles internos

importantes para a área financeira.

Desafio 02

Uma das funções do setor financeiro é a elaboração das projeções orçamentárias, para isso

se utiliza dos objetivos definidos no planejamento,

segundo Hoji (2018), “o planejamento consiste

em estabelecer com antecedências as ações a serem executadas dentro de cenários e condições

preestabelecidos

, estimando os recursos a serem utilizados e atribuindo as responsabilidades, para

atingir os objetivos fixados”.

Com a definição de Hoji podemos entender que a empresa é um sistema

aberto e interage com o meio, Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

Produção Textual A Reestruturação Financeira Da Empresa Só Cachaças

logo os orçamentos devem de estar de acordo com o planejamento.

O sistema orçamentário é um instrumento de planejamento, controle, monitoramento dos

resultados financeiros e econômicos da empresa. Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

Os orçamentos têm o objetivo de mostrar

quantitativamente, todos os setores da empresa (compras, marketing, produção, gastos gerais,

vendas, entre outros).

Uns dos fatores a serem definidos antes da elaboração das peças

orçamentárias

é a definição das políticas de recebimento e pagamento, a ‘SÓ CACHAÇAS” estipulou

que as suas formas de recebimento serão entrada/30/60 (40% à vista e o restante em duas parcelas

iguais).

Se o faturamento da empresa se concretizar no cenário positivo, no primeiro mês a empresa

irá vender R$150.000,00 em mercadorias, mantendo esse cenário haverá um acréscimo mensal de

10% sobre o faturamento.

Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

Para ajudar a “SÓ CACHAÇAS”

a visualizar as entradas que ela terá no caixa, você deve

desenvolver as projeções

de recebimento da empresa para os próximos 6 meses. Após realizada a

projeção de recebimento você deverá analisar o total de recebimento que a empresa terá mês a mês.

A política de recebimento da empresa está correta? Precisa ser alterado? Se sim, indique a nova

política.

Desafio 03

Diariamente, a Márcia, assistente financeiro da empresa “SÓ CACHAÇAS” registra todas as

operações financeiras da empresa. Embora a empresa não possua um sistema especializado, a

Márcia busca registrar, por mecanismos manuais, todos os atos e fatos administrativos que chegam

ao conhecimento dela.,

pois ela entende que a contabilidade é importante.

Aliás, a contabilidade não possui um fim em si mesma. De acordo com Carvalho, Guimarães

e Cruz (2019)

a “contabilidade não foi concebida para gerar informação para seu próprio uso ou para

a satisfação dos profissionais em produzir tais informações. Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

Ao contrário, a Contabilidade foi Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

concebida para

gerar informações que sejam úteis para a tomada de decisões por usuários direta ou

indiretamente relacionados à organização.”

A contabilidade consolida o seu papel ao fornecer informações que sejam úteis, relevantes e

confiáveis para a gestão das organizações.

A informação gerada não é necessária somente para

aqueles que conduzem uma atividade empreendedora, mas é também para aqueles que estão do

lado de fora da entidade,

sendo partes interessadas em informações sobre a gestão, o patrimônio e

o desempenho econômico e financeiro das empresas. Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

Devido à preocupação com o registro e à ausência de outros profissionais na área financeira,

no último período Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

, Márcia verificou a não existência de controle financeiro gerencial de ordem

estratégica, pelo qual poderia gerar os relatórios financeiros. Como a empresa está planejando uma

reestruturação,

a geração dessas informações é considerada primordial para o processo decisório. A

reestruturação da empresa “SÓ CACHAÇAS” representa um passo para repensar a gestão e os

atendimentos aos clientes. Mesmo com os registros manuais, Márcia conseguiu apresentar um

balancete de verificação no término do exercício social de 20×1, na qual foi apurado os seguintes

saldos.

Quadro 1 – Balancete de Verificação de 20×1

CONTAS PATRIMONIAIS E DE RESULTADO REFERENTE A 20×1 VALOR ($)

Ações em outras Companhias 26.0000

Caixa e Equivalentes de Caixa 148.000

Capital Social 1.500.000

Comissões sobre vendas 146.000

Contas a receber de longo prazo (LP) 68.000

Contas a receber de clientes (CP) 443.000

Custo dos Produtos Vendidos 89.0000

Depreciação Acumulada 60.000

Despesas com publicidade 81.000

Despesas Administrativas 395.000

Despesas com pessoal e encargos 740.000

Despesas de depreciação 22.000

Devoluções de vendas de serviços 36.000

Empréstimos e Financiamentos (CP) 93.000

Empréstimos e Financiamentos (LP) 250.000

Estoques de Matéria-prima 185.000

Estoques de Produtos Acabados 166.000

Estoques de Produtos em Processo 213.000

Fornecedores 258.000

Imposto de Renda e Contribuição Social (despesa) 139.200

Impostos a Pagar 24.000

Impostos a Recuperar 15.000

Impostos sobre Vendas 260.000

Lucros ou prejuízos acumulados ?

Máquinas e Equipamentos 1.100.000

Obrigações trabalhistas a pagar 75.000

Outras contas a Pagar (CP) 60.200

Outras contas a Pagar (LP) 9.000

Outras contas a Receber (CP) 40.000

Receitas de Vendas de Produtos 3.150.000

Reserva de Expansão 46.000

Reserva para Contingências 29.000

Reservas de Capital 40.000

Salários a Pagar 156.000

Software 3.000

Terrenos 150.000

Veículos 250.000

Conforme visto no Quadro 1, são listadas as contas patrimoniais e de resultado por ordemw

Diante das informações apresentadas, você foi convidado estruturar essas contas sob a forma de

relatórios financeiros. Por isso, primeiro observe os Quadros 2, 3 e 4.

Quadro 2 – Demonstração do Resultado do Exercício para o ano de 20×1

RECEITA BRUTA DE VENDAS

Receitas de Vendas de Produtos

( – ) DEDUÇÕES DA RECEITA BRUTA

Devoluções de vendas de serviços

Impostos sobre Vendas

RECEITA LÍQUIDA DE VENDAS

( – ) Custo dos Produtos Vendidos

( = ) LUCRO BRUTO

( – ) Despesas Operacionais

Despesas Administrativas

Despesas Administrativas e Gerais

Despesas de depreciação

Despesas com pessoal e encargos

Despesas com Vendas

Despesas com publicidade

Comissões sobre vendas

Resultado Financeiro

( – ) Despesas Financeiras

( + ) Receitas Financeiras

RESULTADO ANTES DO IMPOSTO DE RENDA E CS

( – ) Imposto de Renda e Contribuição Social (despesa)

RESULTADO LÍQUIDO DO EXERCÍCIO (Superávit)

Quadro 3 – Lado do Ativo do Balanço Patrimonial para o ano de 20×1

20×1

ATIVO

Circulante

Caixa e Equivalentes de Caixa

Contas a receber de clientes

Impostos a Recuperar

Estoques de Produtos Acabados

Estoques de Produtos em Processo

Estoques de Matéria-prima

Outras contas a receber

Não Circulante

Realizável a Longo Prazo

Contas a receber de longo prazo (RLP)

Investimentos

Ações em outras Companhias

Imobilizado

Máquinas e Equipamentos

Veículos

Terrenos

( – ) Depreciação Acumulada

Intangível

Software

Quadro 4 – Lado do Passivo/PL do Balanço Patrimonial para o ano de 2×01

20×1

PASSIVO/PL

Circulante

Fornecedores

Obrigações trabalhistas a pagar

Empréstimos e Financiamentos (CP)

Outras contas a Pagar

Salários a Pagar

Impostos a Pagar

Não Circulante

Empréstimos e Financiamentos (LP)

Outras contas a Pagar (LP)

Patrimônio Líquido

Capital Social

Reservas de Capital

Reserva de Expansão

Reserva para Contingências

Lucros ou prejuízos acumulados

Com base no balancete de verificação, nos quadros apresentados, nas informações expostas, você

como profissional de gestão, de modo a atender as necessidades da empresa e do processo decisório,

pede-se:

a) Com base no balancete de verificação, estruture o Balanço Patrimonial e a Demonstração do

Resultado do Exercício (DRE), de 20×1, preenchendo os Quadros* 2, 3 e 4.

b) Considerando exclusivamente os dados do balancete apresentado, qual foi o resultado

econômico da empresa no exercício (Lucro ou Prejuízo), em reais?

c) Qual é o valor total do Ativo da empresa em 20×1?

d) Considerando apenas os relatórios financeiros, quais aspectos dos relatórios financeiros

caracterizam a empresa ser uma indústria de bebidas?

Obs.: *o valor do resultado operacional líquido do exercício apurado (lucro ou prejuízo) de 20×1 deve ser

transportado para a conta patrimonial de “Lucros ou Prejuízos Acumulados” de 20×1.

Desafio 04 Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

A margem de contribuição se define no quanto cada produto ou serviço irá contribuir para o

negócio na

empresa, com o objetivo de cobrir os gastos fixos e propiciar o lucro. Em linhas gerais,

este elemento é que determinará o tamanho do esforço que a organização deverá empreender para

alcançar os resultados desejados.

A margem de contribuição é uma informação fundamental para determinar a saúde financeira

da empresa assim como o cálculo do lucro.

Portfólio A Reestruturação Financeira Da Empresa Só Cachaças Os gestores da empresa SÓ CACHAÇAS estão preocupados

com essas informações,

pois precisam tomar algumas decisões. Nesse sentido foram retirados os

dados financeiros do balancete da empresa em 20×1 para uma análise pelo custeio variável, sendo

eles listados a seguir:

Receita total: R$ 3.150.000,00

Custos fixos totais: R$ 100.000,00

Custos variáveis totais: R$ 790.000,00

Despesas variáveis totais: R$ 406.000,00

Despesas fixas totais: R$ 1.413.200,00

Considerando as informações listadas acima:

a) Calcule a Margem de Contribuição Total.

b) Calcule o Lucro do período em questão.

Desafio 05

Sabe-se que José está avaliando a possibilidade de investir na expansão dos negócios da “SÓ

CACHAÇAS”. Em estudos iniciais, o empresário estima a realização de investimentos na ordem de R$

1.000.000,00 para modernização da fábrica e ampliação da produção. Avaliar o investimento total é

uma das ações mais importantes associadas ao projeto de investimento logo que o valor a ser

investido é Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

relevante em termos de viabilidade. Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

Tendo como base o montante a ser aplicado no projeto de expansão em R$ 1.000.000,00, a

principal atividade

Portfólio A Reestruturação Financeira Da Empresa Só Cachaças neste momento é a tomada de decisão de investimento. Assim, será necessário

realizarem um estudo sobre a viabilidade do negócio e, com isso, gerar um relatório com os

resultados do estudo.

Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

Com base nos orçamentos de custos e aquisições para o novo projeto, bem como das

receitas esperadas, a diretoria da empresa elaborou a projeção de fluxo de caixa para o período de 5

anos.

Com base nessas informações você deverá apontar a viabilidade econômico-financeira dos

investimentos. Assim, considerando uma Taxa Mínima de Atratividade (TMA) de 10%, responda:

a) Qual o Valor Presente Líquido (VPL) do projeto de investimento?

b) Considerando os resultados do (VPL) o projeto deve ser aceito ou rejeitado pela empresa?

c) Qual a Taxa Interna de Retorno (TIR) do projeto de investimento?

d) Considerando os resultados da (TIR) o projeto deve ser aceito ou rejeitado pela empresa?

Boa atividade!

Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

Portfólio A Reestruturação Financeira Da Empresa Só Cachaças A proposta de Produção Textual Interdisciplinar Individual (PTI) terá como temática a reestruturação financeira da empresa “SÓ CACHAÇAS”.

Escolhemos esta temática para possibilitar a aprendizagem interdisciplinar dos conteúdos desenvolvidos nas disciplinas desse semestre.

Na atividade de produção textual, você deverá seguir as instruções e questionamentos relacionados aos conteúdos do semestre, a fim de

elucidar e resolver a situação-problema (situação geradora de aprendizagem– SGA) proposta. Para tanto, apresentamos a seguir as orientações da atividade.

Situação Geradora de Aprendizagem (SGA)

A empresa “SÓ CACHAÇAS” que é especializada na produção de cachaça artesanal e possui

na sua linha “PREMIUM” envasado em garrafas de 750 ml, Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

qualidades reconhecidas pelo mercado,

além de serem amparados por rigorosos processos técnicos e legais de fabricação. Ao passar pelo

processo de produção,

o produto é comercializado no varejo, bares, lanchonetes, restaurantes e

conveniências em geral. A empresa foi constituída há 5 anos pelo empreendedor José, está sediada

na cidade de Piracicaba/SP, Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

e passou por um período de crescimento desde a sua fundação,

alavancando

em seu portfólio de clientes mais de 15 municípios da região.

José é o responsável pela definição dos objetivos da empresa, porém, devido à carga

excessiva de atribuições operacionais,

resta-lhe pouco tempo para atividades administrativas e

financeiras.

O mercado competitivo, aumento da concorrência e problemas de ordem gerencial e

financeiro comprometem o desenvolvimento da empresa.

No âmbito econômico,

especificamente na área financeira, existem controles operacionais

das finanças.

Atributos, como contas a pagar, contas a receber e fluxo de caixa diário são registrados

pela Márcia, assistente financeiro

, mas sem um auxílio de um sistema especializado. Contudo, não

há um controle

financeiro gerencial de ordem estratégica, no qual se possa obter relatórios precisos

da atuação financeira da empresa,

como por exemplo a projeção do fluxo de caixa. Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

Verificou-se a

ausência de controles contábeis importantes para análise do desempenho

financeiro da organização, Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

tais como o Balanço Patrimonial e o Demonstrativo do Resultado do

Exercício.

Portfólio A Reestruturação Financeira Da Empresa Só Cachaças Apesar da empresa ter todos os registros financeiros de suas operações, não é evidenciado

a posição patrimonial, econômica e financeira da empresa. Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

Em termos de expansão, José está avaliando a possibilidade de investir na expansão dos

negócios, uma vez que o mercado nacional já demonstra sinais de recuperação econômica. Em

projeções preliminares,

o empresário estima a realização de investimentos na ordem de R$

1.000.000,00 para modernização da fábrica e ampliação da produção.

Dado o diagnóstico apurado,

você deverá elaborar planos de ações que atendam as

melhores práticas de gestão financeira almejada por José, com o objetivo de aumentar o faturamento

da empresa, redução dos custos, Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

aumento dos lucros e a geração de eficiência produtiva.

Para apoiar o processo de solução da situação problema apresentada, é fundamental que

seja feita uma boa pesquisa sobre

Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

os conteúdos inerentes a cada decisão e ação a serem

desenvolvidos pela empresa com o seu apoio como profissional de gestão financeira.

No tocante ao problema da falta

de controles relacionados às informações contábeis e

financeiras, sugere-se a leitura dos seguintes materiais:

1. Sobre o papel da controladoria na solução dos problemas informacionais, leia:

https://endeavor.org.br/financas/controladoria/

2. Sobre a importância dos controles internos no processo de reestruturação financeira, leia:

3. Sobre o papel da auditoria interna, assista ao vídeo:

https://www.youtube.com/watch?v=UtSJvdKiuCY

2. Agora, é com você!

A partir da situação geradora de aprendizagem (SGA), que envolve uma série de fatos, o seu

desafio é auxiliar

José no processo de reestruturação financeira da “SÓ CACHAÇAS”, considerando os

aspectos estudados no semestre Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

Desafio 01

A partir da situação problema apresentada, fica evidente que a ausência de controles internos

e de um processo de auditoria que garanta

Portfólio A Reestruturação Financeira Da Empresa Só Cachaças a qualidade informacional está gerando problemas para

a empresa. Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

Como está previsto um investimento significativo, é preciso resolver este problema.

Nesse sentido, na sua produção textual trate dos seguintes aspectos:

a) Qual é o conceito e a finalidade da controladoria em termos de gestão?

b) Qual é o conceito e a finalidade da auditoria em termos de gestão?

c) Quais as principais características dos controles internos, cite exemplos de controles internos

importantes para a área financeira.

Desafio 02

Uma das funções do setor financeiro é a elaboração das projeções orçamentárias, para isso

se utiliza dos objetivos definidos no planejamento,

segundo Hoji (2018), “o planejamento consiste

em estabelecer com antecedências as ações a serem executadas dentro de cenários e condições

preestabelecidos

, estimando os recursos a serem utilizados e atribuindo as responsabilidades, para

atingir os objetivos fixados”.

Com a definição de Hoji podemos entender que a empresa é um sistema

aberto e interage com o meio, Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

Produção Textual A Reestruturação Financeira Da Empresa Só Cachaças

logo os orçamentos devem de estar de acordo com o planejamento.

O sistema orçamentário é um instrumento de planejamento, controle, monitoramento dos

resultados financeiros e econômicos da empresa. Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

Os orçamentos têm o objetivo de mostrar

quantitativamente, todos os setores da empresa (compras, marketing, produção, gastos gerais,

vendas, entre outros).

Uns dos fatores a serem definidos antes da elaboração das peças

orçamentárias

é a definição das políticas de recebimento e pagamento, a ‘SÓ CACHAÇAS” estipulou

que as suas formas de recebimento serão entrada/30/60 (40% à vista e o restante em duas parcelas

iguais).

Se o faturamento da empresa se concretizar no cenário positivo, no primeiro mês a empresa

irá vender R$150.000,00 em mercadorias, mantendo esse cenário haverá um acréscimo mensal de

10% sobre o faturamento.

Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

Para ajudar a “SÓ CACHAÇAS”

a visualizar as entradas que ela terá no caixa, você deve

desenvolver as projeções

de recebimento da empresa para os próximos 6 meses. Após realizada a

projeção de recebimento você deverá analisar o total de recebimento que a empresa terá mês a mês.

A política de recebimento da empresa está correta? Precisa ser alterado? Se sim, indique a nova

política.

Desafio 03

Diariamente, a Márcia, assistente financeiro da empresa “SÓ CACHAÇAS” registra todas as

operações financeiras da empresa. Embora a empresa não possua um sistema especializado, a

Márcia busca registrar, por mecanismos manuais, todos os atos e fatos administrativos que chegam

ao conhecimento dela.,

pois ela entende que a contabilidade é importante.

Aliás, a contabilidade não possui um fim em si mesma. De acordo com Carvalho, Guimarães

e Cruz (2019)

a “contabilidade não foi concebida para gerar informação para seu próprio uso ou para

a satisfação dos profissionais em produzir tais informações. Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

Ao contrário, a Contabilidade foi Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

concebida para

gerar informações que sejam úteis para a tomada de decisões por usuários direta ou

indiretamente relacionados à organização.”

A contabilidade consolida o seu papel ao fornecer informações que sejam úteis, relevantes e

confiáveis para a gestão das organizações.

A informação gerada não é necessária somente para

aqueles que conduzem uma atividade empreendedora, mas é também para aqueles que estão do

lado de fora da entidade,

sendo partes interessadas em informações sobre a gestão, o patrimônio e

o desempenho econômico e financeiro das empresas. Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

Devido à preocupação com o registro e à ausência de outros profissionais na área financeira,

no último período Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

, Márcia verificou a não existência de controle financeiro gerencial de ordem

estratégica, pelo qual poderia gerar os relatórios financeiros. Como a empresa está planejando uma

reestruturação,

a geração dessas informações é considerada primordial para o processo decisório. A

reestruturação da empresa “SÓ CACHAÇAS” representa um passo para repensar a gestão e os

atendimentos aos clientes. Mesmo com os registros manuais, Márcia conseguiu apresentar um

balancete de verificação no término do exercício social de 20×1, na qual foi apurado os seguintes

saldos.

Quadro 1 – Balancete de Verificação de 20×1

CONTAS PATRIMONIAIS E DE RESULTADO REFERENTE A 20×1 VALOR ($)

Ações em outras Companhias 26.0000

Caixa e Equivalentes de Caixa 148.000

Capital Social 1.500.000

Comissões sobre vendas 146.000

Contas a receber de longo prazo (LP) 68.000

Contas a receber de clientes (CP) 443.000

Custo dos Produtos Vendidos 89.0000

Depreciação Acumulada 60.000

Despesas com publicidade 81.000

Despesas Administrativas 395.000

Despesas com pessoal e encargos 740.000

Despesas de depreciação 22.000

Devoluções de vendas de serviços 36.000

Empréstimos e Financiamentos (CP) 93.000

Empréstimos e Financiamentos (LP) 250.000

Estoques de Matéria-prima 185.000

Estoques de Produtos Acabados 166.000

Estoques de Produtos em Processo 213.000

Fornecedores 258.000

Imposto de Renda e Contribuição Social (despesa) 139.200

Impostos a Pagar 24.000

Impostos a Recuperar 15.000

Impostos sobre Vendas 260.000

Lucros ou prejuízos acumulados ?

Máquinas e Equipamentos 1.100.000

Obrigações trabalhistas a pagar 75.000

Outras contas a Pagar (CP) 60.200

Outras contas a Pagar (LP) 9.000

Outras contas a Receber (CP) 40.000

Receitas de Vendas de Produtos 3.150.000

Reserva de Expansão 46.000

Reserva para Contingências 29.000

Reservas de Capital 40.000

Salários a Pagar 156.000

Software 3.000

Terrenos 150.000

Veículos 250.000

Conforme visto no Quadro 1, são listadas as contas patrimoniais e de resultado por ordemw

Diante das informações apresentadas, você foi convidado estruturar essas contas sob a forma de

relatórios financeiros. Por isso, primeiro observe os Quadros 2, 3 e 4.

Quadro 2 – Demonstração do Resultado do Exercício para o ano de 20×1

RECEITA BRUTA DE VENDAS

Receitas de Vendas de Produtos

( – ) DEDUÇÕES DA RECEITA BRUTA

Devoluções de vendas de serviços

Impostos sobre Vendas

RECEITA LÍQUIDA DE VENDAS

( – ) Custo dos Produtos Vendidos

( = ) LUCRO BRUTO

( – ) Despesas Operacionais

Despesas Administrativas

Despesas Administrativas e Gerais

Despesas de depreciação

Despesas com pessoal e encargos

Despesas com Vendas

Despesas com publicidade

Comissões sobre vendas

Resultado Financeiro

( – ) Despesas Financeiras

( + ) Receitas Financeiras

RESULTADO ANTES DO IMPOSTO DE RENDA E CS

( – ) Imposto de Renda e Contribuição Social (despesa)

RESULTADO LÍQUIDO DO EXERCÍCIO (Superávit)

Quadro 3 – Lado do Ativo do Balanço Patrimonial para o ano de 20×1

20×1

ATIVO

Circulante

Caixa e Equivalentes de Caixa

Contas a receber de clientes

Impostos a Recuperar

Estoques de Produtos Acabados

Estoques de Produtos em Processo

Estoques de Matéria-prima

Outras contas a receber

Não Circulante

Realizável a Longo Prazo

Contas a receber de longo prazo (RLP)

Investimentos

Ações em outras Companhias

Imobilizado

Máquinas e Equipamentos

Veículos

Terrenos

( – ) Depreciação Acumulada

Intangível

Software

Quadro 4 – Lado do Passivo/PL do Balanço Patrimonial para o ano de 2×01

20×1

PASSIVO/PL

Circulante

Fornecedores

Obrigações trabalhistas a pagar

Empréstimos e Financiamentos (CP)

Outras contas a Pagar

Salários a Pagar

Impostos a Pagar

Não Circulante

Empréstimos e Financiamentos (LP)

Outras contas a Pagar (LP)

Patrimônio Líquido

Capital Social

Reservas de Capital

Reserva de Expansão

Reserva para Contingências

Lucros ou prejuízos acumulados

Com base no balancete de verificação, nos quadros apresentados, nas informações expostas, você

como profissional de gestão, de modo a atender as necessidades da empresa e do processo decisório,

pede-se:

a) Com base no balancete de verificação, estruture o Balanço Patrimonial e a Demonstração do

Resultado do Exercício (DRE), de 20×1, preenchendo os Quadros* 2, 3 e 4.

b) Considerando exclusivamente os dados do balancete apresentado, qual foi o resultado

econômico da empresa no exercício (Lucro ou Prejuízo), em reais?

c) Qual é o valor total do Ativo da empresa em 20×1?

d) Considerando apenas os relatórios financeiros, quais aspectos dos relatórios financeiros

caracterizam a empresa ser uma indústria de bebidas?

Obs.: *o valor do resultado operacional líquido do exercício apurado (lucro ou prejuízo) de 20×1 deve ser

transportado para a conta patrimonial de “Lucros ou Prejuízos Acumulados” de 20×1.

Desafio 04 Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

A margem de contribuição se define no quanto cada produto ou serviço irá contribuir para o

negócio na

empresa, com o objetivo de cobrir os gastos fixos e propiciar o lucro. Em linhas gerais,

este elemento é que determinará o tamanho do esforço que a organização deverá empreender para

alcançar os resultados desejados.

A margem de contribuição é uma informação fundamental para determinar a saúde financeira

da empresa assim como o cálculo do lucro.

Portfólio A Reestruturação Financeira Da Empresa Só Cachaças Os gestores da empresa SÓ CACHAÇAS estão preocupados

com essas informações,

pois precisam tomar algumas decisões. Nesse sentido foram retirados os

dados financeiros do balancete da empresa em 20×1 para uma análise pelo custeio variável, sendo

eles listados a seguir:

Receita total: R$ 3.150.000,00

Custos fixos totais: R$ 100.000,00

Custos variáveis totais: R$ 790.000,00

Despesas variáveis totais: R$ 406.000,00

Despesas fixas totais: R$ 1.413.200,00

Considerando as informações listadas acima:

a) Calcule a Margem de Contribuição Total.

b) Calcule o Lucro do período em questão.

Desafio 05

Sabe-se que José está avaliando a possibilidade de investir na expansão dos negócios da “SÓ

CACHAÇAS”. Em estudos iniciais, o empresário estima a realização de investimentos na ordem de R$

1.000.000,00 para modernização da fábrica e ampliação da produção. Avaliar o investimento total é

uma das ações mais importantes associadas ao projeto de investimento logo que o valor a ser

investido é Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

relevante em termos de viabilidade. Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

Tendo como base o montante a ser aplicado no projeto de expansão em R$ 1.000.000,00, a

principal atividade

Portfólio A Reestruturação Financeira Da Empresa Só Cachaças neste momento é a tomada de decisão de investimento. Assim, será necessário

realizarem um estudo sobre a viabilidade do negócio e, com isso, gerar um relatório com os

resultados do estudo.

Portfólio A Reestruturação Financeira Da Empresa Só Cachaças

Com base nos orçamentos de custos e aquisições para o novo projeto, bem como das

receitas esperadas, a diretoria da empresa elaborou a projeção de fluxo de caixa para o período de 5

anos.

Com base nessas informações você deverá apontar a viabilidade econômico-financeira dos

investimentos. Assim, considerando uma Taxa Mínima de Atratividade (TMA) de 10%, responda:

a) Qual o Valor Presente Líquido (VPL) do projeto de investimento?

b) Considerando os resultados do (VPL) o projeto deve ser aceito ou rejeitado pela empresa?

c) Qual a Taxa Interna de Retorno (TIR) do projeto de investimento?

d) Considerando os resultados da (TIR) o projeto deve ser aceito ou rejeitado pela empresa?

Boa atividade!